Tin tức

- Tin tức

- Huy động vốn qua cho thuê tài chính

Huy động vốn qua cho thuê tài chính

Trong bối cảnh đại dịch Covid-19 đang có tác động rất nghiêm trọng tới nền kinh tế nói chung và cộng đồng doanh nghiệp (DN) nói riêng, huy động nguồn vốn cho sản xuất kinh doanh là một trong những vấn đề tất yếu, có tính chất sống còn đối với DN, đặc biệt với DNNVV hiện chiếm trên 96% tổng số DN đang hoạt động nhưng hạn chế vốn tự có.

Xu hướng trong tương lai gần

Cho thuê tài chính (CTTC) là một trong những phương thức huy động vốn trung-dài hạn để đầu tư máy móc thiết bị cho DN. Theo đó, bên cho thuê là công ty CTTC cấp tín dụng trung và dài hạn cho bên thuê là các DN, thông qua việc cho thuê tài sản (các loại động sản, trừ tàu thuyền, máy bay) trên cơ sở hợp đồng CTTC.

Theo thống kê, tổng doanh số CTTC hàng năm của top 50 quốc gia về CTTC trên thế giới lên tới hơn 1.300 tỷ USD vào cuối năm 2019. Tại Mỹ, trên 30% tổng số thiết bị được trang bị dưới các dạng hợp đồng thuê, hơn 80% công ty – từ công ty nhỏ mới thành lập đến DN nằm trong danh sách Fortune 500 – đều thuê một phần hoặc toàn bộ máy móc thiết bị của họ. Tại Nhật Bản, doanh số CTTC hàng năm trên dưới 50 tỷ USD và hơn 90% DN sử dụng thuê tài chính để đầu tư máy móc thiết bị. Trong khi đó tại Việt Nam, CTTC vẫn là thị trường có quy mô nhỏ bé, với dư nợ toàn thị trường đến hết tháng 12-2020 chỉ ở mức 29.500 tỷ đồng (khoảng 1,27 tỷ USD), chiếm chỉ khoảng 0,3% tổng dư nợ các tổ chức tín dụng.

Thị trường CTTC Việt Nam đã trải qua hơn 20 năm hình thành và phát triển. Nhưng theo số liệu của NHNN, đến nay chỉ có 8 công ty CTTC đang hoạt động trên thị trường. Dù còn nhỏ về quy mô nhưng tỷ lệ tăng trưởng dư nợ cho thuê hàng năm (CAGR) trong 5 năm qua ở mức tương đối cao 20,4%. Trong đó, phải kể đến sự đóng góp đáng kể cho mức tăng trưởng chung của thị trường là Công ty CTTC TNHH BIDV-SuMi TRUST (BSL) với CAGR lên tới 110% trong 3 năm qua. Điều này cho thấy, nếu có những chính sách hợp lý để thúc đẩy và quảng bá, CTTC sẽ là công cụ hữu hiệu để huy động nguồn lực trung, dài hạn, giúp giảm tải gánh nặng về cấp vốn cho hệ thống ngân hàng.

Theo dự báo của Trung tâm Thông tin và Dự báo kinh tế – xã hội quốc gia (NCIF), giai đoạn 2021-2025 tốc độ tăng trưởng GDP Việt Nam đạt khoảng 7%/năm, kinh tế vĩ mô về cơ bản ổn định, lạm phát ở mức 3,5-4,5%/năm, tạo ra nhu cầu lớn về máy móc, thiết bị (đặc biệt các ngành công nghiệp sản xuất, xây dựng, chế biến, chế tạo…) và phương tiện vận tải đường bộ phục vụ đầu tư phát triển. Vì vậy, CTTC được đánh giá còn nhiều tiềm năng phát triển tại Việt Nam.

Nhiều lợi ích vượt trội

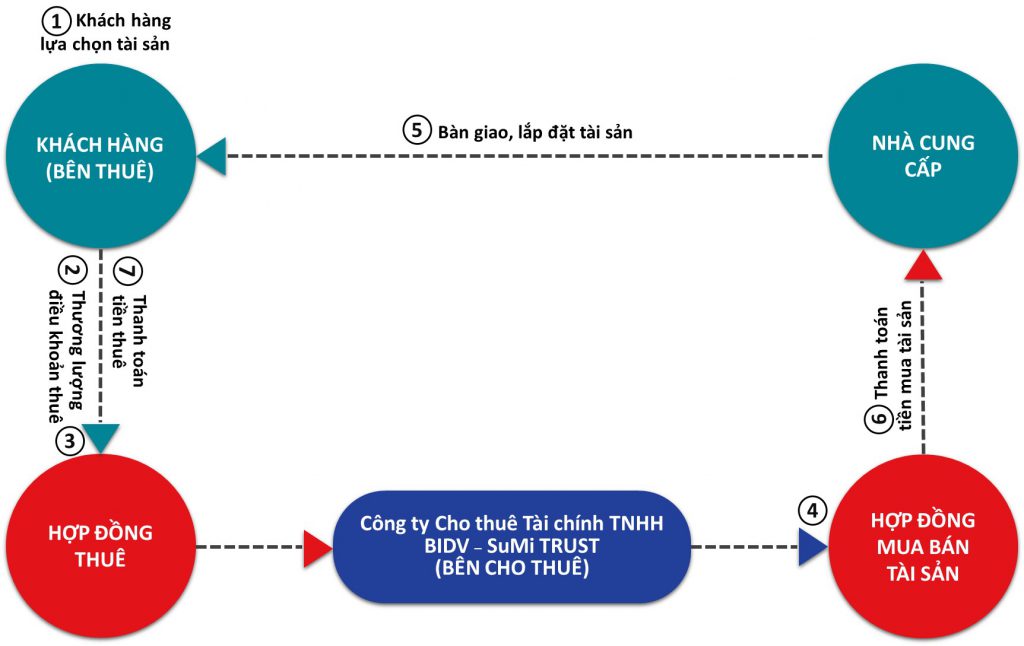

CTTC có 3 loại hình đặc trưng, phổ biến nhất là cho thuê trực tiếp đến người sử dụng. Theo đó, công ty CTTC sẽ thay mặt bên thuê mua tài sản (mới hoặc cũ) từ nhà cung cấp (cả nội địa lẫn nhập khẩu) do bên thuê chỉ định, thanh toán tiền tài sản cho nhà cung cấp và cho bên thuê thuê tài sản đó. Loại hình thứ 2 là bán và thuê lại, tức bên thuê bán tài sản đang thuộc sở hữu của mình cho công ty CTTC và thuê lại các tài sản đó. Loại hình rất hữu hiệu nữa là cho thuê theo chuỗi cung cấp. Trong suốt thời hạn thuê, công ty CTTC nắm giữ quyền sở hữu đối với tài sản, còn bên thuê được toàn quyền sử dụng tài sản cho hoạt động sản xuất kinh doanh của mình, trích khấu hao tài sản thuê tài chính giống như tài sản DN tự đi mua, trả tiền thuê hàng kỳ cho công ty CTTC. Bên thuê có quyền chọn mua lại tài sản đã thuê tại thời điểm kết thúc hợp đồng thuê, với giá trị danh nghĩa thấp hơn nhiều so với giá trị của tài sản.

Thuê tài chính còn giúp DN vượt qua các rào cản tiếp cận vốn, bởi những lợi ích vượt trội nó mang lại cho DN so với kênh tín dụng truyền thống cũng như các kênh khác. Thứ nhất, thuê tài chính gắn liền với các loại tài sản cụ thể và đa dạng, từ những thiết bị văn phòng như máy photocopy, máy tính, đến các phương tiện vận tải, máy móc công nghiệp, thiết bị thông tin, dây chuyền sản xuất, máy móc thiết bị xây dựng, thiết bị y tế hiện đại… Thứ hai, DN có thể tiết kiệm đáng kể nguồn vốn ban đầu đối với các khoản đầu tư lớn về máy móc thiết bị sản xuất kinh doanh. Thứ ba, DN không phải thế chấp tài sản. Thứ tư, tỷ lệ tài trợ cao và thời gian thuê linh hoạt, tùy theo loại hình tài sản, phương án đầu tư và năng lực tài chính của DN, giúp DN tránh được rủi ro lạc hậu công nghệ. Thứ năm, DN có thể được tái cấp nguồn vốn lưu động tức thời phục vụ sản xuất kinh doanh từ những tài sản đã đầu tư (trong trường hợp bán và thuê lại).

Cần hoàn thiện hành lang pháp lý

CTTC lần đầu tiên được ghi nhận trong các văn bản quy phạm pháp luật của Việt Nam vào năm 1990, hiện nay hoạt động này đã được quản lý một cách có hệ thống trong Luật các Tổ chức Tín dụng cũng như các văn bản dưới luật trực tiếp điều chỉnh hoạt động CTTC (Nghị định 39/2014/NĐ-CP các Thông tư hướng dẫn). Dù vậy, bên cạnh những bước phát triển đáng khích lệ của thị trường CTTC vẫn còn một số vướng mắc trong cơ chế, chính sách gây khó khăn cho các công ty CTTC và sự phát triển của lĩnh vực này nói chung. Theo đó vẫn có sự chưa thống nhất giữa quy định ở luật và các nghị định, thông tư liên quan, đặc biệt về các tiêu chuẩn kế toán, thuế, hay các điều kiện cấu thành CTTC, khiến việc đa dạng hóa các mô hình sản phẩm CTTC gặp cản trở, ghi nhận và xử lý thuế gặp khó khăn, thậm chí có sự khác biệt trong cách hiểu của các cơ quan chủ quản ở từng địa phương.

Ngoài ra, các lĩnh vực hoạt động khác của công ty CTTC như cho vay bổ sung vốn lưu động, cho thuê vận hành… chưa được hướng dẫn chi tiết, khiến việc mở rộng hoạt động còn hạn chế. Quy định về thu hồi và xử lý tài sản CTTC khi xảy ra tranh chấp còn phức tạp, chưa đủ tính răn đe, dẫn đến bên thuê chây ì, không thực hiện bàn giao tài sản thuê, hoặc có biểu hiện chiếm dụng tài sản thuê tài chính…

Vì thế, khi khung pháp lý cho thị trường CTTC ngày càng hoàn thiện, thuê tài chính sẽ trở thành giải pháp quan trọng giúp DN có thêm nguồn lực mở rộng sản xuất kinh doanh, góp phần đa dạng hóa các nguồn tài trợ vốn cho DN, giảm tải việc sử dụng vốn ngắn hạn cho vay trung-dài hạn của hệ thống ngân hàng, góp phần phát triển thị trường tài chính.

(Theo_Báo Sài Gòn Đầu tư Tài chính)